In vigore da marzo 2015 la possibilità per il lavoratore di chiedere l'anticipo del TFR in busta paga. Ecco la mini guida.

Quanto aumenta la busta paga mensile con il TFR anticipato e quanto si perde nel lungo periodo per effetto della tassazione ordinaria meno conveniente: calcoli Cgia Mestre.

Quanto aumenta la busta paga mensile con il TFR anticipato e quanto si perde nel lungo periodo per effetto della tassazione ordinaria meno conveniente: calcoli Cgia Mestre.

Il dipendente può effettuare la scelta del TFR anticipato entro settembre 2015: otterrà versamenti mensili fino al giugno 2018 sulla quota maturanda di liquidazione. La scelta può essere fatta una sola volta ed è irreversibile fino a tale data. La variabile fondamentale? Il TFR anticipato è sottoposto a tassazione ordinaria e non alla più favorevole tassazione separata prevista per la liquidazione accantonata.

Vediamo in tabella, in base ai calcoli della CGIA di Mestre, quando prendono in più ogni mese diverse tipologie di lavoratori e quanto perdono, sul lungo periodo, a causa della differenza di tassazione.

Busta paga e TFR

|

Operaio

|

Impiegato

|

Quadro/Dirigente

|

Stipendio mensile netto

|

1200 euro

|

1600 euro

|

3000 euro

|

TFR anticipato

|

71 euro

|

112 euro

|

214 euro

|

Busta paga + TFR anticipato

|

1271 euro

|

1712 euro

|

3214 euro

|

TFR lordo

|

106 euro

|

166 euro

|

369 euro

|

TFR netto accantonato

|

93 euro

|

134 euro

|

253 euro

|

Differenza TFR anticipato

e accantonato |

-22 euro

|

-22 euro

|

-39 euro

|

Per fornire una base di calcolo utile per tutti, ricordiamo che la tassazione separata per il TFR accantonato parte dal 23% e sale con la retribuzione superando il 34% per redditi da 94mila euro. La tassazione ordinaria parte sempre dal 23%, aliquota per chi guadagna fino a 15mila euro, salendo al 27% fra i 20mila e i 25mila euro, al 38% fino a 50mila euro, al 41% fino a 75mila e infine al 43% sopra questa cifra.

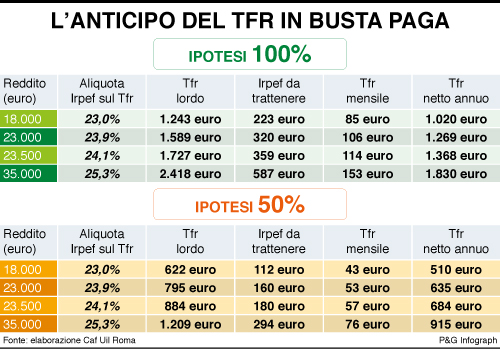

Proponiamo nella seguente tabella altri calcoli, effettuati dai Consulenti del Lavoro:

|

Il lavoratore interessato deve presentare una domanda all'ufficio del personale della propria azienda, che poi dovrà chiedere il via libera da parte dell'Inps. La domanda prende il nome di modello QU.I.R, che sta per Quota maturanda del Trattamento di fine rapporto come parte Integrativa della Retribuzione.

Una volta presentata la domanda, spetta alle imprese con meno di 50 dipendenti accedere ad un finanziamento bancario garantito presso un istituto (uno solo) di credito, nel caso in cui il dipendente chieda il Tfr in busta paga. L'azienda deve anche comunicare all'Inps per via telematica gli identificativi dei dipendenti che hanno fatto domanda e l'Istituto certificherà l'importo della retribuzione imponibile utile per il calcolo del Tfr utilizzando il Durc (documento unico di continuità contributiva) sulla base dei periodi di paga dei 15 mesi precedenti la domanda stessa.

Per quanto riguarda gli aspetti fiscali, il TFR anticipato in busta paga viene tassato in via ordinaria, ossia segue le regole delle imposte sui redditi. La liquidazione in busta paga deve arrivare entro il mese successivo alla domanda presentata dal lavoratore. Ma nel caso in cui l'azienda chieda l'accesso al finanziamento bancario di garanzia, il pagamento effettivo arriverà a partire dal mese successivo alla disponibilità finanziaria da parte della banca.

E’ bene ricordare che il Tfr in busta paga da marzo 2015 viene tassato con aliquota ordinaria, e non ridotta come quando viene preso alla fine del rapporto di lavoro: al netto, si registra una +22% di detrazione tutt'altro che conveniente. E ancora, anticipare l'incasso dilazionato incide negativamente sulle tabelle ANF e sulla determinazione dell'ISEE con la sola conseguenza di complicare la vita alle fasce di reddito più deboli, che altresì sarebbero dovute essere le principali beneficiarie della misura.