Via libera del Consiglio di Stato al decreto con le modalità per chiedere l’anticipazione del Tfr in busta paga; la novità potrebbe quindi debuttare il primo marzo, secondo i tempi fissati dalla legge di stabilità. I giudici di Palazzo Spada hanno però avanzato anche un invito al governo a valutare con attenzione alcuni punti: tra gli altri la tenuta del sistema pensionistico, su cui va a incidere la liquidazione anticipata del Tfr, e gli eventuali costi aggiuntivi che «nella triangolazione dei flussi finanziari tra datore di lavoro, istituto finanziatore e Inps» possono ricadere sulle imprese.

Quindi dal 1° marzo prossimo i lavoratori dipendenti privati potranno optare per avere liquidato mensilmente il Tfr maturando fino al giugno del 2018.

Tuttavia l’operazione non sembra che potrebbe avere i risultati desiderati

Vediamo perché.

Destinatari della possibilità di chiedere il TFR in anticipo sono i lavoratori dipendenti occupati esclusivamente nel settore privato. Sono esclusi:

• i lavoratori domestici;

• i lavoratori del settore agricolo;

• i datori di lavoro sottoposti a procedure concorsuali;

• le aziende dichiarate in crisi ai sensi dell’articolo 4 della citata legge n. 297 del 1982.

Il lavoratore che intende chiedere dal 1 marzo 2015 l’anticipo del TFR in busta paga dovrà presentare al datore di lavoro il modulo Qu.I.R., la “Quota maturanda del Trattamento di fine rapporto come parte Integrativa della Retribuzione”.

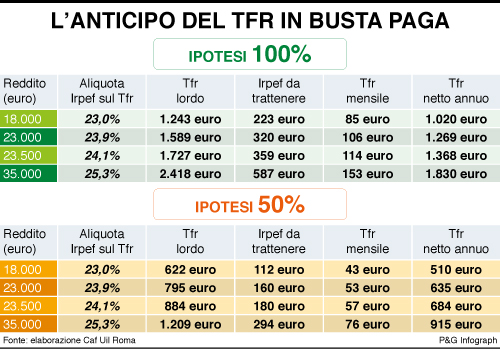

Con poca fiducia a questa operazione del Tfr in busta paga, è stato il centro studi della UIL secondo cui la novità “è azzardata e saranno pochissimi i lavoratori che opteranno per questo”. Dai 23 mila euro di stipendio lordo in su, infatti, non solo comporterà un appesantimento della tassazione ordinaria ma anche un aumento dell'Isee con un conseguente aggravio dei costi dei servizi.

Infatti : “Se un lavoratore che guadagna circa 23 mila euro lordi all'anno, che è l'imponibile medio tra i lavoratori dipendenti, volesse scaricare nella sua busta paga i 1.209 euro di Tfr maturando, otterrebbe un beneficio mensile di 97 euro medi mensili ma si vedrebbe aumentare l'aliquota marginale Irpef dal 23,9 al 27% che, sommata ai minori sgravi fiscali dovuti ad un rialzo dell'Isee, penalizzeranno il lavoratore per 330 euro all'anno. Lo stesso anche con un reddito di 18mila euro lordi: la rata mensile si aggirerà sui 76 euro per un totale di 957 euro di Tfr maturando su cui pagherà non più il 23% ma il 27% così come un reddito di 35mila euro che volesse aggiungere un Tfr di 1.806 euro ci pagherà il 38% anziché il 25,3% per un aggravio di 307 euro. Difficile quindi pensare a un rilancio dei consumi”.

Vediamo le osservazioni del Consiglio di Stato, oltre a sostenere la coerenza normativa. I giudici hanno, messo l’accento su alcuni punti, invitando il Governo a valutarli con attenzione.

Il primo è la tenuta del sistema pensionistico. La liquidazione anticipata del Tfr finisce per incidere su quell’assetto. È, pertanto, «necessario - scrive il Consiglio di Stato - riflettere con cura sull’opportunità di introdurre elementi di innovazione non coerenti con le linee di fondo» di un sistema di recente sottoposto a profonda revisione e che si è avviato su un sentiero di sostenibilità strutturale di medio-lungo periodo.

«Appare aderente al vero che l’opzione che viene offerta ai lavoratori amplia effettivamente il perimetro delle loro scelte marginali in ordine alla disponibilità immediata del reddito prodotto, ma - aggiungono i giudici - incide in qualche modo sui flussi di risorse che vengono destinati all’accumulo di posizioni contributive, nel sistema Inps e nel sistema complementare». Si tratta di un «elemento delicato», anche perché la previdenza complementare, che non è mai decollata negli anni pre-crisi, continua ad avere prospettive incerte.

L’altro rilievo del Consiglio di Stato riguarda gli eventuali costi aggiuntivi che «nella triangolazione dei flussi finanziari tra datore di lavoro, istituto finanziatore e Inps» possono ricadere sulle imprese. Sarebbe un effetto «da valutare negativamente e - scrivono i giudici - da evitare, eventualmente, con opportuni accorgimenti».

Inoltre c’è un rilievo di merito che riguarda le esclusioni previste per i lavoratori. Non possono optare per il Tfr in busta paga nel prossimo triennio coloro che, in virtù di una legge o di un contratto collettivo, godono già di una corresponsione periodica del Tfr oppure il suo accantonamento presso soggetti terzi. Secondo il Consiglio di Stato con questa esclusione si rischia di introdurre una disparità di trattamento non giustificata. Il riferimento è rispetto alla scelta diversa, fatta nella norma, di riconoscere invece la possibilità di accedere all’operazione Tfr in busta paga a coloro che avevano già deciso di destinare il Tfr maturando ai fondi pensionistici complementari.