La

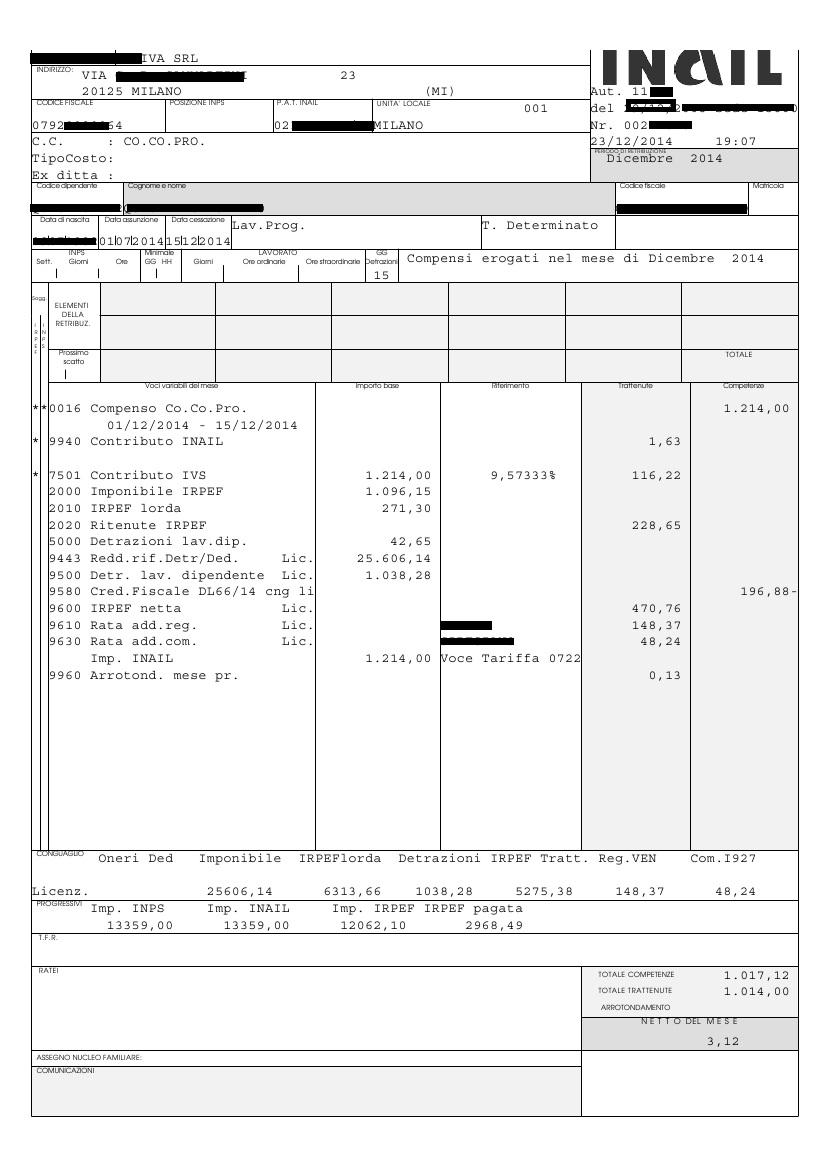

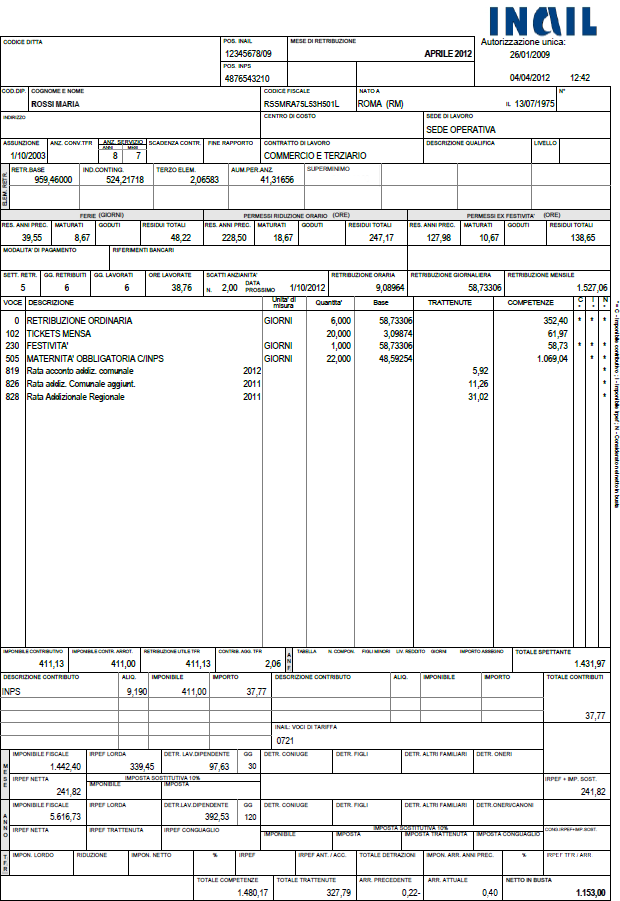

busta paga è il documento necessario per tutti i dipendenti, che attesta la retribuzione netta e lorda del lavoratore e serve per verificare lo stipendio percepito e la sua congruità con quanto stabilito nel CCNL. Sulla busta paga si possono inoltre verificare i contributi pensionistici versati dal datore di lavoro a vantaggio del dipendente.

Con effetto dal 1° gennaio 2017, il minimale di retribuzione giornaliera per il tempo pieno, valido per la generalità dei lavoratori, è fissato in € 47,68. La retribuzione minima giornaliera per il calcolo dei contributi non deve essere inferiore al minimo contrattuale e al minimo legale. In particolare, il minimale contrattuale giornaliero è determinato sulla base delle tabelle retributive del contratto collettivo di settore e deve essere applicato anche dai datori di lavoro non aderenti, neppure di fatto, al CCNL. Il minimale legale rappresenta il “minimo dei minimi”, ovvero la soglia al di sotto della quale la retribuzione minima giornaliera non può comunque scendere.

Come calcolare i contributi?

La retribuzione imponibile utile al fine del calcolo della contribuzione previdenziale non può essere inferiore all'importo delle retribuzioni stabilito da leggi, regolamenti, contratti collettivi o individuali.

L’importo giornaliero della retribuzione imponibile, inoltre è soggetto al vincolo del controllo del minimale previsto dall’art 7 della legge 11 novembre 1983 n. 638, ovvero alla soglia minima pari al 9,5% del trattamento minimo di pensione in vigore al primo di gennaio.

La retribuzione minima giornaliera per il calcolo dei contributi, quindi deve essere non inferiore al maggiore dei due importi minimi, sia quello contrattuale che quello legale, se la retribuzione è superiore ad entrambi, andrà utilizzata quella effettiva.

I contributi entro il minimale sono i contributi previdenziali calcolati sul minimale di retribuzione imponibile: questo è il valore minimo che per legge deve essere rispettato per permettere l’accredito dei contributi, cioè il “reddito minimo” sul quale deve essere applicata l’aliquota contributiva, dunque su cui vanno calcolati i contributi. Normalmente i contributi previdenziali sono calcolati applicando un’aliquota alla retribuzione, o al reddito imponibile: quando, però, la retribuzione o il reddito sono inferiori a un determinato ammontare, detto minimale, i contributi sono calcolati applicando l’aliquota prevista al minimale e non al reddito effettivo.

Un esempio:

Tizio, che ha un negozio ed è iscritto alla Gestione Inps commercianti, guadagna, nell’anno, 5.000 euro;

l’aliquota previdenziale della Gestione commercianti è pari al 23,19% (salvo alcune eccezioni);

i suoi contributi dovrebbero quindi ammontare a 159,50 euro (il 23,19% di 5.000);

la Gestione commercianti, però, prevede un reddito minimale annuo pari a 548 euro: significa che chi ha un reddito inferiore a tale soglia, anche se non ha guadagnato nulla, deve comunque pagare i contributi sul minimale, come se avesse guadagnato, nell’anno, 15.548 euro;

Tizio, quindi, anziché pagare 1.159,59 euro, deve pagare 3.613,02 euro di contributi (3.605,58 contributo Ivs più 7,44 contributo maternità, calcolati sul minimale);

naturalmente, se il reddito è superiore, è a questo che deve essere applicata l’aliquota contributiva.

Per i lavoratori dipendenti è previsto un reddito, o stipendio minimale: se l’imponibile, di fatto, risulta inferiore al valore minimale determinato dall’Inps, i contributi si calcolano su quest’ultimo valore e gli accrediti sono diminuiti in proporzione.

Nel dettaglio, il minimale settimanale per l’accredito dei contributi obbligatori e figurativi per i lavoratori dipendenti ammonta al 40% del trattamento minimo di pensione in vigore al 1° gennaio di ogni anno.

Ciò vuol dire che poiché il trattamento minimo è pari a 501,86 euro, il minimale settimanale su cui calcolare i contributi è pari a 200,74 euro.

Quello annuale è invece pari a 10.438,48 euro (200,74 moltiplicato per 52 settimane).

I contributi settimanali calcolati sul minimale, per i dipendenti del settore privato, risultano così pari a 66,24 euro (200,74 per 33%, cioè l’aliquota complessiva Ivs a carico di dipendente e datore di lavoro), mentre quelli annuali devono risultare almeno pari a 3.444,48 euro (cioè 66,24 per 52).

Se è stato versato nell’anno un ammontare almeno corrispondente a tale cifra, il dipendente risulta assicurato per tutte e 52 le settimane. Se, invece, il lavoratore non raggiunge la retribuzione imponibile minima di 10.438,48 euro, i periodi coperti sono ridotti: la diminuzione è calcolata in proporzione a quanto versato, dividendo lo stipendio per il minimale settimanale.

Un esempio per comprendere meglio: se X, nell’anno, ha un imponibile di 8.500 euro, non si vedrà accreditate 52 settimane di contributi, ma soltanto 42 (ottenute dividendo 8.500 per il minimale settimanale di retribuzione, ossia per 200,74).

In pratica, anche se X ha lavorato tutto l’anno, ai fini della pensione si vedrà accreditate 10 settimane in meno, come se non avesse lavorato per oltre 2 mesi. Questo succede perché non è previsto un numero minimo di ore di lavoro su cui versare i contributi. Di conseguenza, la contribuzione va calcolata tenendo conto dell’orario pattuito tra le parti nel contratto di lavoro, anche se inferiore a un eventuale orario minimo stabilito dal contratto collettivo.

Lo stesso minimale valido per gli artigiani e i commercianti è valido anche per i liberi professionisti e i lavoratori parasubordinati (co.co.co.) iscritti alla Gestione separata: tuttavia, per loro, i versamenti calcolati sul minimale non sono obbligatori, ma il minimale serve unicamente per rapportare, su base mensile e annuale, i contributi versati.

Un esempio:

Caio, lavoratore parasubordinato, lavora per tutto l’anno come co.co.co., da gennaio a dicembre, ricevendo una retribuzione pari a 12.000 euro, liquidata mensilmente dal committente;

i contributi su 12.000 euro di reddito ammontano a 3.806,40 euro, di cui 1/3 sono a carico del lavoratore e 2/3 a carico del committente, che li versa all’Inps, Gestione separata (assieme a quelli a carico del collaboratore, che gli sono trattenuti dalla retribuzione) entro il 16 del mese successivo a quello in cui è erogato il compenso: il committente di Caio, dunque, ha versato 317,20 euro per 12 mesi;

tuttavia, nonostante Caio abbia lavorato per 12 mesi e il committente abbia versato i contributi ogni mese, alla fine dell’anno il lavoratore si vede accreditati soltanto 9 mesi di contribuzione: questo perché il suo reddito imponibile è sotto il minimale da assoggettare a contribuzione, dunque gli vengono accreditati soltanto i mesi di contributi corrispondenti ai contributi versati;

548 per 31,72% (l’aliquota contributiva valida per i co.co.co., nella Gestione separata) è pari, difatti, a 4.931,83 euro circa: questi sono i contributi annui calcolati sul minimale;

rapportando al mese i contributi minimali, abbiamo un ammontare di 410,99 euro circa: vuol dire che, perché sia accreditato almeno un mese di contributi, devono essere versati, nell’anno, almeno 410,99 euro;

poiché il committente di Caio ha versato 3.806,40 euro, Caio si vede accreditati, dunque, 9 mesi di contributi (3.806,40 euro/410,99): il risultato deve essere arrotondato solo per difetto e non per eccesso (quindi non si possono accreditare 10 mesi di contributi se i versamenti non sono almeno pari a 4109,90 euro).

Lo stesso procedimento di calcolo vale anche per i versamenti effettuati nel fondo delle casalinghe: in questo caso, il minimale è pari a 310 euro annui ed il minimale mensile a 25,82 euro.

In pratica, l’Inps accredita per ogni anno tanti mesi di contributi, quanti ne risultano dividendo l’importo complessivo versato nell’anno per 25,82 euro, sino a un massimo di 12 mesi. In questo modo:

se in un anno risultano versati 110 euro, ad esempio, i mesi accreditati sono 4;

perché risulti accreditata un’annualità intera, bisogna versare all’Inps 310 euro;

se in un anno sono versati più di 310 euro, i contributi non possono essere “spalmati” nelle annualità non interamente coperte, ma servono soltanto ad aumentare la misura dell’assegno di pensione.

In alcuni casi particolari i contributi non sono calcolati sulla retribuzione effettivamente erogata ma su retribuzioni stabilite convenzionalmente.

Per i lavoratori domestici l’importo del contributo orario è stabilito annualmente, sempre da una circolare dell’Inps. Tali importi sono stabiliti in relazione a retribuzioni convenzionali commisurate a fasce di retribuzione effettiva. L’Inps ha pubblicato la circolare per l’anno 2014 nella quale è confermato che per i lavoratori che prestano attività presso lo stesso datore di lavoro per più di 24 ore settimanali l’importo dei contributi da versare è fisso (nel 2014 pari a 1,01 euro ad ora, importo che si eleva a 1,08 euro all'ora in caso di contratto a termine) ed è indipendente dall’entità della retribuzione effettiva percepita. Per maggiori informazioni vediamo i contributi 2014 per lavoratori domestici.

Sulla base di

retribuzioni convenzionali sono calcolati anche i contributi per i lavoratori italiani operanti all'estero, in Paesi extracomunitari con i quali non sono in vigore accordi di sicurezza sociale. Tali retribuzioni sono fissate con decreto ministeriale.