E' stato pubblicato sulla G.U. del 19/03/2015, il D.P.C.M. n. 29 in vigore dal 3/4/2015 recante le disposizioni attuative per la liquidazione mensile della quota di TFR maturanda e predisposto il modulo che i lavoratori dovranno utilizzare per la richiesta del pagamento mensile della quota maturanda del TFR come quota integrativa della retribuzione c.d. Qu.I.R. a partire il regolamento recante norme attuative delle disposizioni in materia di liquidazione del TFR come parte integrante della retribuzione per il periodo di paga decorrente da marzo 2015 a giugno 2018.

La Legge di stabilità 2015 ha introdotto la possibilità per i lavoratori dipendenti del settore privato di richiedere per i periodi di paga decorrenti dal 1° marzo 2015 al 30 giugno 2018 l'erogazione del TFR ad integrazione della busta paga c.d. Qu.I., Quota Integrativa della retribuzione.

Sottolineiamo che l'erogazione mensile della quota maturanda di TFR risulta essere una facoltà per il lavoratore, mentre è un obbligo per il datore di lavoro nel caso in cui il lavoratore eserciti la predetta facoltà.

Per dare piena attuazione alla liquidazione della Qu.I.R. mancano ancora le istruzioni INPS pertanto, al momento, i datori di lavoro potranno limitarsi a raccogliere le istanze dei lavoratori.

Quindi effettivamente l’anticipo del TFR in busta paga può essere richiesto con decorrenza dalla mensilità di marzo 2015, ma tecnicamente può essere inserito nel cedolino paga, dietro richiesta del lavoratore solo a decorrere dal 1° aprile 2015.

Possono presentare istanza per la liquidazione mensile della Qu.I.R. i lavoratori dipendenti del settore privato, con rapporto di lavoro subordinato in essere da almeno sei mesi.

Restano esclusi da questa possibilità:

• i lavoratori domestici;

• i lavoratori del settore agricolo;

• I lavoratori per i quali la legge ovvero il contratto collettivo nazionale di lavoro prevede la corresponsione periodica del TFR ovvero l'accantonamento del TFR medesimo presso soggetti terzi;

• i lavoratori dipendenti da datori di lavoro sottoposti a procedure concorsuali;

• i lavoratori dipendenti da datori di lavoro che abbiano iscritto nel Registro delle imprese un accordo di ristrutturazione dei debiti o un piano di risanamento;

• i lavoratori dipendenti da datori di lavoro per i quali siano stati autorizzati interventi di integrazione salariale straordinaria e in deroga , se in prosecuzione dell'integrazione straordinaria;

• i lavoratori dipendenti che, a fronte di un contratto di finanziamento che comporta la cessione del quinto dello stipendio , abbiamo dato il TFR a garanzia del predetto finanziamento.

La Qu.I.R. da liquidare, su espressa richiesta del lavoratore, è pari alla quota maturanda del TFR , al netto del contributo I.V.S. dell'0,50%.

La richiesta di liquidazione della Qu.I.R. può essere esercitata anche in caso di conferimento del TFR maturando a forme pensionistiche complementari . In tale ipotesi l'adesione del lavoratore alla forma pensionistica complementare prosegue senza soluzione di continuità con l'obbligo di versamento dell'eventuale contribuzione a suo carico e/o a carico del datore di lavoro.

MODALITA' DI RICHIESTA

I lavoratori per richiedere la liquidazione mensile della Qu.I.R. devono presentare al datore di lavoro istanza debitamente compilata e sottoscritta utilizzando il modello unito al DPCM.

Non esiste alcun obbligo a carico del datore di lavoro di consegnare ai propri dipendenti il suddetto modello. Inoltre non è previsto alcun termine da parte del lavoratore per esercitare l'opzione, pertanto può essere presentata in qualsiasi mese, fermo restando il temine ultimo al 30 giugno 2018, ovvero alla data di cessazione del rapporto di lavoro se precedente. L'opzione, una volta esercitata, è irrevocabile fino al 30 giugno 2018.

Liquidazione della quota integrativa delle retribuzioni (Qu.I.R.) e trattamento fiscale e previdenziale

Il datore di lavoro, a partire dal periodo di paga decorrente dal mese successivo a quello di presentazione dell'istanza da parte del lavoratore, provvede alla liquidazione mensile della Qu.I.R. con le stesse modalità in uso per l'erogazione della retribuzione.

Per i lavoratori per i quali si procede alla liquidazione mensile della Qu.I.R., non operano gli obblighi di versamento del TFR alle forme pensionistiche complementari e al Fondo di tesoreria INPS.

La Qu.I.R. è assoggettata a tassazione ordinaria anziché alla tassazione più agevolata prevista per il TFR, e concorre alla formazione de l reddito complessivo per il calcolo:

• delle addizionali, comunali e regionali che aumentano;

• delle detrazioni d'imposta che diminuiscono e quindi aumenta la ritenuta fiscale;

• dell'assegno nucleo familiare che diminuisce in relazione all'aumento del reddito;

• dell'ISEE.

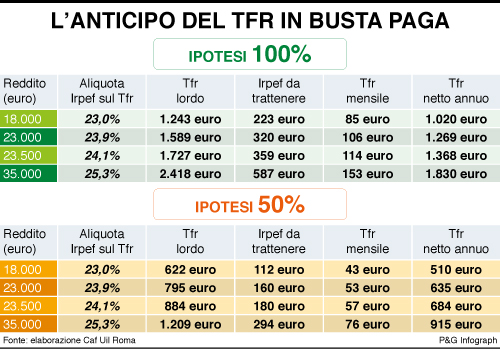

Da stime effettuate da esperti, il lavoratore che sceglie il pagamento mensile della quota del TFR maturanda perde il 30% - 35% dell'importo stesso, rispetto al lavoratore che continua ad accumulare il TFR e lo percepisce al termine del rapporto di lavoro.

La Qu.I.R. non concorre, invece, alla determinazione del reddito complessivo ai fini dell'attribuzione del bonus 80 euro e non costituisce imponibile ai fini previdenziali.

Ai datori di lavoro che abbiano alle proprie dipendenze fino a 49 addetti , non tenuti quindi al versamento del TFR al Fondo Tesoreria INPS, e che non dispongano delle risorse necessarie per far fronte alla liquidazione mensile della Qu.I.R . ai lavoratori che ne facciano richiesta, è riconosciuta la facoltà di accedere al nuovo Fondo di Garanzia istituito presso l'INPS. Tale facoltà è preclusa per i datori di lavoro che occupano più di 49 addetti i quali sono già tenuti al versamento del TFR al Fondo Tesoreria INPS.

Per accedere al finanziamento i datori di lavoro devono presentare alla banca o all'intermediario finanziario una specifica certificazione dei requisiti aziendali rilasciata dall'INPS 0 entro 30 giorni dalla richiesta.

I datori di lavoro che accedono al finanziamento assistito dall'apposito Fondo di Garanzia, istituito presso l'INPS, effettuano le operazioni di liquidazione mensile della Qu.I.R. a partire dal terzo mese successivo a quello di efficacia dell'istanza presentata dal lavoratore.

L' importo complessivo del finanziamento è comunicato dal datore di lavoro alla banca, in funzione dell' entità della Qu.I.R. da liquidare mensilmente . La banca mette a disposizione del datore di lavoro il finanziamento, mediante singole erogazioni mensili, a partire dal mese successivo a quello di perfezionamento del contratto di finanziamento e comunque non prima del 1° giugno 2015 e non oltre il 30 ottobre 2018.

Il rimborso del finanziamento, comprensivo dei relativi interessi maturati, è rimborsato dal datore di lavoro in un' unica soluzione alla data del 30 ottobre 2018 . Nei casi di risoluzione del rapporto di lavoro intervenuti durante la vigenza del finanziamento assistito da garanzia, il datore di lavoro è tenuto al rimborso del finanziamento già fruito, entro la fine del mese successivo a quello di risoluzione del rapporto.

Nel caso sia accertato che il finanziamento sia stato utilizzato per finalità diverse dalla liquidazione mensile della Qu.I.R, , l'erogazione del finanziamento è interrotta e il datore di lavoro è tenuto al rimborso immediato del finanziamento già fruito e degli interessi.

L'erogazione del finanziamento assistito da garanzia è interrotta al verificarsi dei seguenti eventi:

• datori di lavoro che abbiano iscritto nel Registro delle imprese un accordo di ristrutturazione dei debiti o un piano di risanamento attestato;

• datori di lavoro per i quali siano stati autorizzati interventi di integrazione salariale straordinaria e in deroga , se in prosecuzione dell'integrazione straordinaria stessa;

• datori di lavoro che abbiano sottoscritto un accordo di ristrutturazione dei debiti e di soddisfazione dei crediti;

• fallimento del datore di lavoro, a far data dall'iscrizione della sentenza dichiarativa nel Registro delle imprese;

• concordato preventivo, a far data dall'iscrizione del decreto di ammissione alla procedura nel Registro delle imprese;

• liquidazione coatta amministrativa, a far data dalla pubblicazione del provvedimento dell'Autorità competente nella Gazzetta Ufficiale;

• amministrazione straordinaria , a far data dall'iscrizione nel Registro delle imprese della sentenza dichiarativa dello stato di insolvenza.