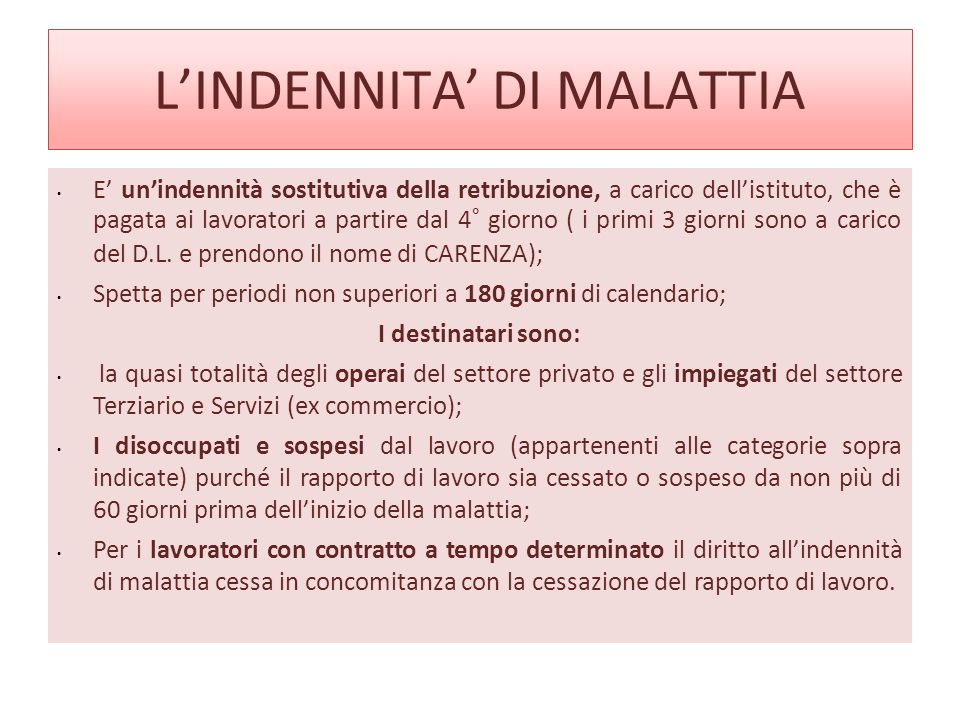

La detassazione dei premi di produttività, introdotta con la Legge di Stabilità 2016, L. n. 208/2015, ha introdotto un sistema di tassazione agevolata, con l’applicazione di un’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali del 10% per l’erogazione di premi di produttività.

Tale agevolazione trova applicazione nei confronti dei lavoratori dipendenti appartenenti al settore privato, con la conseguente esclusione per:

dipendenti delle Pubbliche Amministrazioni di cui all’articolo 1, comma 2, del D.Lgs. n. 165/2001;

lavoratori assimilati ai lavoratori dipendenti, quali i titolari di reddito assimilato al lavoro dipendente (es. i collaboratori coordinati e continuativi) e i titolari di reddito di lavoro dipendente svolto all’estero.

È invece consentito il ricorso ai premi di produttività per i dipendenti del settore privato di enti che non svolgono attività commerciale.

La detassazione dei premi di risultato opera sono nel caso in cui i parametri fissati dall’accordo collettivo aziendale risultino incrementali rispetto al precedente periodo di misurazione. A chiarirlo è l’Agenzia delle Entrate con la risoluzione n. 78 del 2018, la cui interpretazione, del tutto coerente con il dato normativo, rischia, però, di produrre effetti distorsivi in tutti quei casi in cui i valori oggetto di confronto siano alterati da circostanze eccezionali. Probabilmente la strada più facilmente percorribile è rappresentata dalla corretta individuazione all’interno degli accordi aziendali di indicatori che possano al meglio esprimere la realtà produttiva aziendale eventualmente procedendo con la strutturazione di correttivi che possano contribuire ad eliminare/attenuare le anzidette criticità.

Ma non tutti i dipendenti possono godere dei premi di produttività, infatti essi possono essere ammessi solamente nei confronti dei lavoratori che nel corso dell’anno raggiungano un limite massimo di reddito derivante da lavoro dipendente non superiore a 80mila euro: tale limite – che si applica a partire dal periodo d’imposta 2017 – viene calcolato computando i redditi da lavoro dipendente che siano assoggettati a tassazione ordinaria, compresa la quota di premio di risultato che è assoggettata a tassazione sostitutiva nell’anno precedente.

Così, non rientrano nel computo di tale somma i redditi assoggettati a tassazione separata, i redditi diversi da quelli di lavoro dipendente, i premi di risultato agevolabili convertiti in benefit non imponibili. Si ricorda che i redditi di lavoro dipendente sono soggetti a tassazione in base al criterio di cassa, ossia assoggettati secondo le regole fiscali vigenti nel periodo di imposta di percezione da parte del dipendente delle somme: ciò è stato ulteriormente ribadito anche dalla Circolare n. 5/E/2018 dell’Agenzia delle Entrate.

Le istruzioni INPS per la detassazione dei premi produttività per datori e lavoratori che prende il via da novembre 2018: requisiti, recupero degli arretrati, effetto sulla pensione e cumulabilità.

Al via da novembre la decontribuzione premi di produttività, che consente ai datori di lavoro del settore privato – imprese e professionisti – di ridurre del -20% i contributi dovuti sui premi fino a un massimo di 800 euro l’anno. Per i lavoratori dipendenti lo sconto della quota contributiva dovuta è del 100%, l’importo finirà dunque totalmente in busta paga. Con la circolare n. 104/2018 l’INPS fornisce importanti precisazioni in merito alla fruizione dello sgravio contributivo previsto dal DL n. 50/2017 e sui suoi effetti sulla pensione.

Requisiti e fruizione

La fruizione del beneficio è automatica, dunque non è necessario presentare domanda all’INPS, a partire dal flusso UniEmens di competenza di novembre 2018, a patto di rispettare le condizioni generali per accedere alle agevolazioni contributive secondo l’art. 1, comma 1175, della legge n. 296/2006, quali DURC regolare e rispetto dei contratti collettivi.

I lavoratori devono avere un reddito di lavoro dipendente che non supera gli 80 mila euro e lo sconto contributivo su calcola su un importo di premio annuo massimo di 3.000 euro, elevato a 4 mila in caso l’azienda coinvolga i lavoratori nell’organizzazione del lavoro.

Lo sgravio si applica inoltre solo sui premi di risultato erogati in esecuzione di contratti, aziendali o territoriali, stipulati dopo l’entrata in vigore del dl n. 50/2017 (24 aprile 2017), o ai vecchi accordi che dal 24 aprile 2017 siano stati modificati e/o integrati.

Il tetto degli 800 euro l’anno deve essere considerato nel complesso, anche se il lavoratore ha più di un datore di lavoro. In questo caso il lavoratore deve comunicare, a quello attuale, la quota di premio ricevuta dagli altri datori di lavoro. Lo sgravio spetta anche se il lavoratore decide di rinunciare al regime di detassazione per lo stesso premio di produttività (sconto fiscale).

Recupero arretrati

I datori di lavoro e i lavoratori che ne abbiano diritto, possono recuperare gli arretrati spettanti per i premi produttività erogati da maggio 2017 a ottobre 2018 mediante la procedura delle regolarizzazioni (UniEmens/vig).

Effetto sulle pensioni

L’Istituto precisa inoltre che lo sgravio influisce negativamente sulle pensioni dei lavoratori, perché i contributi non versati non valgono ai fini pensionistici non avendo altra copertura.

Cumulabilità

L’INPS ha precisato infine che lo sgravio contributivo è cumulabile con altri eventuali benefici, non avendo alcuna funzione d’incentivo all’assunzione.

,