L’INPS ha pubblicato la Circolare n. 70 del 29 aprile 2016 con oggetto «Beneficio in favore di nuclei familiari con almeno quattro figli minori per il 2015, ovvero bonus famiglie con quarto figlio.

Il bonus, previsto nella Legge di stabilità 2015, è una misura a sostegno del reddito riconosciuto alle famiglie già beneficiarie degli assegni familiari concessi dai Comuni con almeno 4 figli ed è pari a 500 euro.

Nell'ambito degli interventi a sostegno del reddito delle famiglie ed al fine di contribuire alle spese per il mantenimento dei figli, si prevede il riconoscimento di buoni per l’acquisto di beni e servizi a favore dei nuclei familiari con un numero di figli minori pari o superiore a quattro in possesso di una situazione economica corrispondente ad un valore dell’ISEE non superiore a 8.500 euro l’anno.

Ai fini dell’erogazione del bonus quarto figlio si è ritenuto opportuno utilizzare, lo strumento dell’assegno al nucleo familiare con tre figli minori.

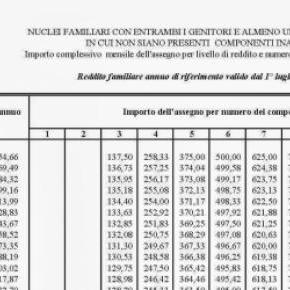

Infatti, entrambe le prestazioni sono concesse in presenza di una situazione economica delle famiglie rappresentata dal valore dell’indicatore ISEE. In particolare per l’anno 2015, il valore dell’ISEE che determina il limite entro il quale è consentito l’accesso all’assegno concesso dal Comune è stato fissato in euro 8.555,99.

Il beneficio è riconosciuto ai nuclei familiari con un numero di figli minori pari o superiore a quattro, già beneficiari, relativamente all’annualità 2015, con un ISEE non superiore a 8.500 euro.

Non è prevista un’apposita domanda dell’interessato, essendo sufficiente la domanda già presentata per la concessione dell’assegno per i tre figli minori relativo all'annualità 2015. Necessario per poter usufruire del bonus famiglie quarto figlio è però che gli uffici comunali di competenza inseriscano celermente entro e non oltre il 31 maggio 2016 le richieste di pagamento relative alle domande dell’assegno con tre figli minori per l’anno 2015 nella procedura prestazioni sociali.

Altra importante novità resa dall’INPS nella circolare riguarda il fatto che è stato prorogato al 31 maggio 2016 la presentazione della DSU aggiornata con l’indicazione del quarto figlio minore nel nucleo. La DSU per il bonus famiglie quarto figlio non è necessaria qualora, successivamente alla domanda di assegno per il nucleo familiare con almeno tre figli minori, è stata già presentata una DSU nell’anno 2015 o 2016 in cui siano presenti almeno quattro figli minori.

L’importo del beneficio è pari a 500 euro, che viene corrisposto ai beneficiari dell’assegno per il nucleo con tre figli minori, con le stesse modalità di accredito di tale assegno ed in corrispondenza del primo accredito utile corrispondente al pagamento della prima rata di luglio 2016.

Se il requisito della presenza di quattro figli minori è soddisfatto per parte dell’anno 2015 (ad es. nascita del quarto figlio o compimento della maggiore età di uno dei figli minori nel corso dell’anno 2015) il beneficio sarà concesso per i mesi nei quali risulti soddisfatto, considerando l’eventuale frazione di mese come intero (esempio nascita del quarto figlio il 30 settembre 2015, la prestazione spetta da settembre a dicembre 2015, per complessivi quattro mesi).

Se il requisito della presenza di 4 figli minori non sussiste per tutto il 2015, potrebbe verificarsi ad esempio che il 4° figlio è nato nell'anno o ancora un figlio minorenne ha compiuto 18 anni, in questi casi il bonus famiglie quarto figlio è concesso solo in rapporto ai mesi nei quali i requisiti risultano soddisfatti.

Ricordiamo infine che ogni frazione di mese è considerata come mese intero, ad esempio se il 4° figlio nasce a dicembre spetterà solo un mese.

E’ prevista inoltre l’integrazione della misura del bonus famiglie quarto figlio dopo 90 giorni dal termine per la presentazione della domanda con i 3 figli minori per l’anno 2015.

Si ribadisce comunque che il beneficio spetta solo se entro il 31 maggio 2016 risulti già presentata una DSU con quattro minorenni e dalla quale risulti un ISEE non superiore ad euro 8.500 annui.