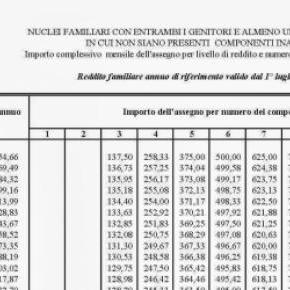

Gli Assegni Familiari 2016 sono una forma di prestazione a sostegno del reddito delle famiglie di lavoratori dipendenti e pensionati a carico dell’INPS che hanno un reddito complessivo al di sotto di determinate fasce stabilite ogni anno per legge. Il diritto e l’importo dell’assegno dipendono dal numero dei componenti, dal reddito e dalla tipologia del nucleo familiare.

L’Assegno per il nucleo familiare spetta ai lavoratori dipendenti, ai lavoratori dipendenti agricoli, ai lavoratori domestici, ai lavoratori iscritti alla gestione separata, ai titolari di pensioni (a carico del fondo pensioni lavoratori dipendenti, fondi speciali ed Enpals), ai titolari di prestazioni previdenziali ed ai lavoratori in altre situazioni di pagamento diretto.

Gli ANF spettano per nucleo familiare che può essere composto da:

il richiedente lavoratore o il titolare della pensione;

il coniuge che non sia legalmente ed effettivamente separato, anche se non convivente, o che non abbia abbandonato la famiglia (gli stranieri poligami nel loro paese possono includere nel proprio nucleo familiare solo una moglie);

i figli ed equiparati di età inferiore a 18 anni, conviventi o meno;

i figli ed equiparati maggiorenni inabili, purché non coniugati, previa autorizzazione. Sono considerati inabili i soggetti che, per difetto fisico o mentale, si trovano nell’assoluta e permanente impossibilità di dedicarsi a proficuo lavoro;

i figli ed equiparati, studenti o apprendisti, di età superiore ai 18 anni compiuti ed inferiore ai 21 anni compiuti, purché facenti parte di "nuclei numerosi", cioè nuclei familiari con almeno 4 figli tutti di età inferiore ai 26 anni, previa autorizzazione;

i fratelli, le sorelle del richiedente e i nipoti (collaterali o in linea retta non a carico dell'ascendente), minori o maggiorenni inabili, solo nel caso in cui essi sono orfani di entrambi i genitori, non abbiano conseguito il diritto alla pensione ai superstiti e non siano coniugati, previa autorizzazione.

i nipoti in linea retta di età inferiore a 18 anni, viventi a carico dell'ascendente, previa autorizzazione;

Il nucleo per i titolari di pensione ai superstiti ha diritto all’ANF se composto dal coniuge superstite che ha titolo alla pensione e dai figli ed equiparati di età inferiore a 18 anni o maggiorenni inabili titolari o contitolari della pensione. Il nucleo familiare può essere composto da una sola persona se il diritto alla pensione ai superstiti è riconosciuto a orfano minorenne, vedova minorenne o maggiorenne inabile.

La domanda deve essere presentata per ogni anno a cui si ha diritto:al proprio datore di lavoro, nel caso in cui il richiedente svolga attività lavorativa dipendente, utilizzando il modello ANF/DIP (SR16).

In tale caso, il datore di lavoro deve corrispondere l'assegno per il periodo di lavoro prestato alle proprie dipendenze, anche se la richiesta è stata inoltrata dopo la risoluzione del rapporto nel termine prescrizionale di 5 anni;

all’Inps nel caso in cui il richiedente sia addetto ai servizi domestici, operaio agricolo dipendente a tempo determinato, lavoratore iscritto alla gestione separata, ovvero abbia diritto agli assegni come beneficiario di altre prestazioni previdenziali, attraverso uno dei seguenti canali:

WEB – servizi telematici accessibili direttamente dal cittadino munito di PIN attraverso il portale dell’Istituto - servizio di “Invio OnLine di Domande di prestazioni a Sostegno del reddito”;

Contact Center - attraverso il numero 803164 gratuito da rete fissa o il numero 06164164 da rete mobile a pagamento secondo la tariffa del proprio gestore telefonico

Patronati – attraverso i servizi telematici offerti dagli stessi;

Qualsiasi variazione intervenuta nel reddito e/o nella composizione del nucleo familiare, durante il periodo di richiesta dell'ANF, deve essere comunicata entro 30 giorni.

Se la domanda viene presentata per uno o per più periodi pregressi, gli arretrati spettanti vengono corrisposti nel limite massimo di 5 anni (prescrizione quinquennale).

Se l'erogazione degli ANF è effettuata dal datore di lavoro è necessaria l'autorizzazione nei casi in cui:

venga richiesta l’inclusione di determinati familiari nel nucleo (fratelli, sorelle, etc.)

nei casi di possibile duplicazione di pagamento (separazione, figli naturali, etc.)

per applicare l’aumento dei livelli reddituali (nuclei monoparentali, nuclei che comprendono familiari inabili a proficuo lavoro)

nei casi in cui il coniuge non sottoscriva la dichiarazione di responsabilità nel modello ANF/DIP

In tali casi l’utente deve presentare domanda di autorizzazione all’Inps, allegando la documentazione necessaria (ovvero relativa dichiarazione sostitutiva), utilizzando uno dei seguenti canali:

WEB – servizi telematici accessibili direttamente dal cittadino munito di PIN attraverso il portale dell’Istituto - servizio di “Invio OnLine di Domande di prestazioni a Sostegno del reddito – funzione Autorizzazioni Anf”;

Patronati – attraverso i servizi telematici offerti dagli stessi;

Contact - Center attraverso il numero 803164 gratuito da rete fissa o il numero 06164164 da rete mobile a pagamento secondo la tariffa del proprio gestore telefonico.

In seguito l’Inps rilascia all’utente il modello di autorizzazione ANF43 e l’utente presenta la domanda (ANF/DIP) al datore di lavoro con allegato il modello ANF43.

Per gli iscritti alla Gestione separata l’assegno per il nucleo familiare non spetta se la somma dei redditi da lavoro dipendente e assimilati, relativi a tutto il nucleo familiare, è inferiore al 70% del reddito familiare complessivo considerando anche i redditi derivanti dalle attività indicate all’art. 2, c. 26, L.335/95). In questa categoria di redditi rientrano, pertanto:

redditi da lavoro dipendente od assimilati assoggettabili all’IRPEF, compresi quelli a tassazione separata

redditi conseguiti all’estero o presso Enti internazionali residenti nel territorio della Repubblica, non soggetti alla normativa tributaria italiana

・

redditi da lavoro dipendente esenti da IRPEF ma non superi nel complesso il limite di Euro 1.032,91

pensioni sociali e le pensioni ed assegni agli invalidi civili, ai ciechi civili ed ai sordomuti, in quanto detti trattamenti sono da considerare, ai sensi dell’art. 46, secondo comma, del citato D.P.R. 917/1986, redditi da lavoro dipendente pur non essendo assoggettati all’IRPEF in virtù di specifiche disposizioni

pensioni a carico delle gestioni speciali per i lavoratori autonomi in quanto anch’esse da considerare redditi da lavoro dipendente ai sensi del predetto art. 46, secondo comma, del D.P.R. 22 dicembre 1986, n. 917

assegni periodici corrisposti dall’altro coniuge – ad esclusione di quelli destinati al mantenimento dei figli, se dal provvedimento giudiziale non risulta la ripartizione della somma destinata al mantenimento del coniuge e dei figli, tali assegni, a norma dell’art. 3, del D.P.R. 4 febbraio 1988, n. 42, essi costituiscono reddito nella misura del 50%.

L'ANF deve essere liquidato al richiedente dall'azienda, che verifica la spettanza e, rima di procedere all'elaborazione delle retribuzioni di luglio, calcola l'importo dell'assegno, il quale spetta per intero

se permane la continuità del rapporto di lavoro - per:

ogni mese (26 giornate) di lavoro, se ha effettuato 104 ore se operaio e 130 se impiegato;

ogni settimana (6 giornate) se, in caso di mancato raggiungimento delle 104 o 130 ore mensili, ha effettuato almeno 24 ore settimanali di lavoro se operaio e 30 ore se impiegato;

ogni giornata lavorata, in caso di mancato raggiungimento delle 24 o 30 ore settimanali.

In sostanza, si riceve anche se in alcune settimane non ha raggiunto le ore ma le ha cumulate nel mese. Se invece nella settimana non si effettuano almeno 24 o 30 ore, il lavoratore ha diritto a tanti assegni giornalieri quanti sono i giorni di effettivo lavoro prestato, nelle settimane o frazioni di esse in cui non sia stato raggiunto il minimo di ore lavorative.