Busta paga e trattamento economico del personale: ecco come leggere le diverse voci della retribuzione a carattere fisso e variabile.

La busta paga è il documento necessario per tutti i dipendenti, che attesta la retribuzione netta e lorda del lavoratore e serve per verificare lo stipendio percepito e la sua congruità con quanto stabilito nel CCNL. Sulla busta paga si possono inoltre verificare i contributi pensionistici versati dal datore di lavoro a vantaggio del dipendente.

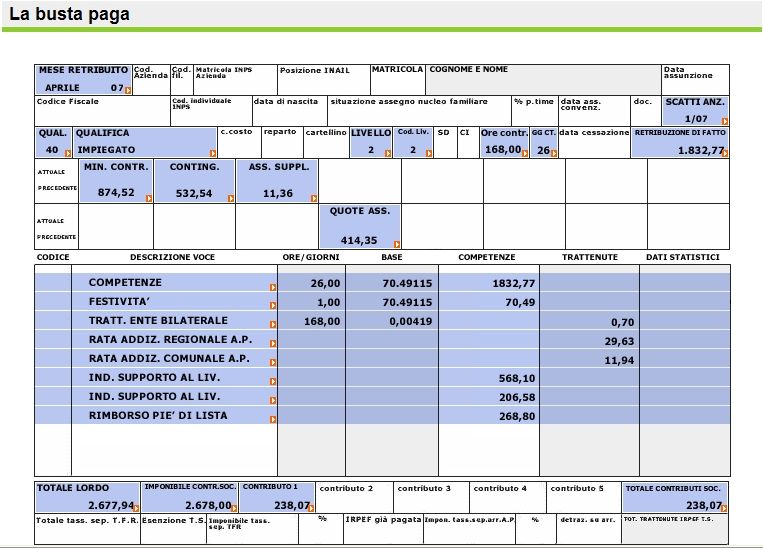

Nella composizione della busta paga possono concorrere diversi elementi reddituali che variano in base al settore economico di appartenenza del lavoratore subordinato e agli accordi di categoria. La busta paga può essere divisa in tre parti da leggere sempre dall’alto verso il basso: la prima parte dove trovate le informazioni qualitative del lavoratore, ossia il nome il cognome, il codice fiscale, la posizione INPS ed INAIL, il numero di matricola aziendale, la classe stipendiale se prevista, la data di assunzione ed una serie di informazioni aggiuntive.

In busta paga dovrà essere indicato: nome della società e del dipendente, livello e qualifica in cui questi è inquadrato, periodo di riferimento, assegni per il nucleo familiare, quantità di ferie disponibili e accantonamento per il TRF applicato. A titolo puramente esemplificativo si elencano le voci che concorrono alla formazione della base imponibile del reddito di lavoro dipendente: stipendi; salari; superminimi; trattamenti accessori; gratifiche; premi; incentivi; compensi.

A questa prima parte si entra nel merito delle voce che avete guadagnato ed alimentato nel mese corrente sulla base del lavoro effettivamente svolto. La prima voce e più importante è quello che si chiama il lordo mensile ossia la prima voce di stipendio o retribuzione tabellare importo base stipendio lordo che è data dal valore della tariffa oraria applicata dal contratto nazionale per quella tipologia di lavoro per il numero delle ore lavorate nel mese.

Nella grande maggioranza delle attuali buste paga su una colonna trovate la retribuzione e queste voci e su quella accanto trovate le voci che alimentano le trattenute Irpef ossia quelle che subiscono le trattenute irpef in busta paga. Logico che in corrispondenza delle addizionali regionali e comunali troverete valorizzato per esempio solo la colonna delle trattenute.

Nel leggere una busta paga potete trovare comunque tantissime informazioni che non sono tutte obbligatorie per legge e che dipendono dai programmi di gestione delle buste paga utilizzati dal vostro datore di lavoro o dal suo consulente del lavoro. Per tale motivo esistono alcune voci che per esempio non sempre caratterizzeranno tutte le voci come per esempio i ratei di fine anni come le festività abolite, o i permessi residui di lavoro, il monte ore il ROL (se si considerano anche la 13esima e la eventuale 14esima, allora si parla di RAL, Retribuzione Annua Lorda). Più in fondo trovate invece le trattenute effettuate ai fini previdenziali e assistenziali come per esempio eventuali somme per i contributi IVS che sono i contributi che sono a carico del dipendente perché come sapete parte è a carico del dipendente e parte a carico del lavoratore.

Per finire trovate anche le detrazioni Irpef di fine mese, le ritenute Irpef finali applicate fino ad arrivare ad un imponibile INPS o imponibile previdenziale, imponibile Irpef su cui calcolare l’Irpef o imposte sul reddito delle persone fisiche e imponibile INAIL su cui calcolare i contributi assistenziali.

Per definire la retribuzione base, in base a esperienza, grado di responsabilità e autonomia, i lavoratori vengono associati a un livello (solitamente dal 1° al quadro) cui corrisponde una determinata indennità. I contratti collettivi di lavoro (CCNL) stabiliscono le retribuzioni minime relative ad ogni singolo livello di inquadramento.

Stipendio fisso

La retribuzione diretta in busta paga è composta in primis da voci fisse: minimo contrattuale (paga base), indennità di contingenza, EDR, terzo elemento, scatti di anzianità ed eventuali indennità aggiuntive (superminimi, ecc.). Alla retribuzione di base dovranno essere aggiunte eventualmente le indennità per prestazioni di lavoro straordinario, per prestazioni di lavoro notturno, gli assegni “ad personam”, tredicesima, quattordicesima, scatti di anzianità e premi di produzione.

Stipendio variabile

Tra gli elementi variabili della busta paga rientrano: straordinari, indennità: per turni, per notturno, di disagiata sede, trasferta, sussidi e assegni per familiari a carico, tredicesima e quattordicesima, lavoro festivo, giorni malattia retribuiti, rimborsi e conguagli, premi.

La quota retribuzione per lavoro notturno, per esempio, nel 2016 è di nuovo tassata con l’imposta sostitutiva del 10% in luogo dell’ordinaria tassazione ad aliquote IRPEF progressive, indipendentemente dalla frequenza con cui il lavoratore viene impiegato nei turni di notte. Per premio di produzione si intende l’incentivo offerto ai dipendenti allo scopo di migliorare servizio e competitività dell’azienda. Vengono definiti obiettivi e programmi a carattere aziendale, di gruppo o individuali. Gli obiettivi, solitamente annuali, devono essere consegnati in tempo utile affinché si possa predisporre un’adeguata programmazione.

Le buste paga che si leggono, o per lo meno le più comuni, inseriscono anche il dato aggregato delle ritenute effettuate da fine anno in modo da controllare agevolmente se il datore di lavoro vi sta applicando correttamente le ritenute oppure sarete vittime di qualche conguaglio Irpef salato da versare. Se trovate una voce che si chiama imponibile Irpef alla data del… potete calcolarvi da soli quale è la vostra tassazione teorica applicando a questo valore gli scaglioni di reddito Irpef.

,