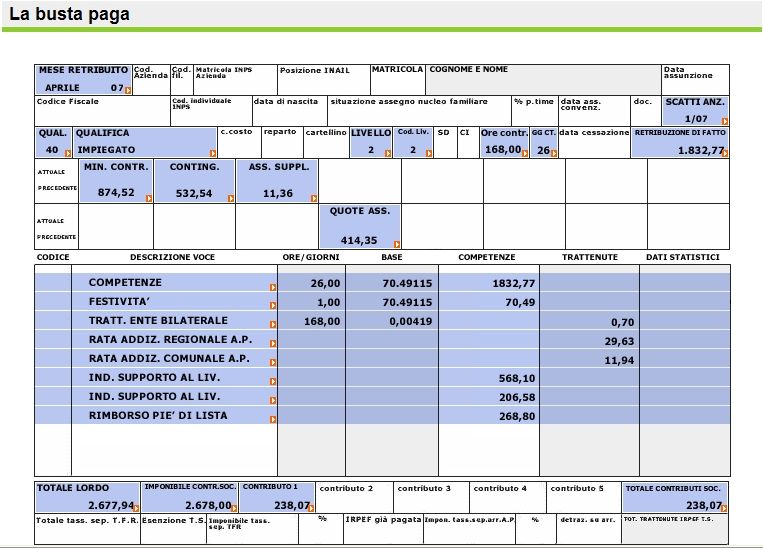

Il conguaglio tra le ritenute fiscali IRPEF già trattenute ogni mese e l'imposta IRPEF dovuta e ricalcolata su base annua viene operato dai datori di lavoro con la busta paga del mese di dicembre oppure al momento della cessazione del rapporto.

A dicembre di ogni anno le retribuzioni nette dei lavoratori dipendenti e collaboratori risultano quasi sempre ridotte rispetto le mensilità dei mesi precedenti. Questa riduzione è causata dal prelievo fiscale che scaturisce dalle cosiddette “operazioni di conguaglio fiscale di fine anno”.

Emolumenti da includere nel conguaglio

Il datore di lavoro deve riconsiderare tutti gli emolumenti percepiti dal lavoratore dipendente durante l'anno in dipendenza del rapporto di lavoro subordinato.

In presenza di successivi rapporti con lo stesso dipendente, in sede di effettuazione delle operazioni di conguaglio (di fine anno o in corso di anno) il datore di lavoro deve tener conto delle somme e dei valori complessivamente corrisposti nel corso dei diversi periodi lavorativi dell'anno.

Emolumenti esclusi

Sono quei compensi che per la loro natura sono già stati o saranno assoggettati a tassazione separata e quindi sono di conseguenza esclusi dal conguaglio di fine anno:

gli emolumenti arretrati relativi ad anni precedenti;

le indennità di fine rapporto.

I datori di lavoro sono chiamati, in occasione della elaborazione del libro unico del lavoro - LUL di dicembre, ad effettuare il conguaglio fiscale sulle retribuzioni erogate ai lavoratori dipendenti nel corso del anno 2016. Per il corretto svolgimento delle operazioni di conguaglio, il sostituto d’imposta deve tenere conto delle detrazioni spettanti al lavoratore e degli altri redditi da questi comunicati. Inoltre, deve verificare l’effettiva spettanza del bonus IRPEF e l’eventuale applicazione del contributo di solidarietà.

Le imposte sul reddito da lavoro dipendente si calcolano mensilmente con la stessa tabella fiscale annuale, ma i valori sono divisi per 12 perché dodici sono i mesi di calendario; il Testo Unico delle Imposte sui Redditi stabilisce infatti che per il calcolo dell’Irpef mensile si applicano le aliquote di legge sugli scaglioni di reddito fiscale mensili che sono quelli annuali diviso dodici (a volte per diminuire l’impatto del conguaglio di fine anno le fasce annuali sono divise per 13 o 14, fermo restando che a conguaglio bisogna usare le fasce annue).

Per definire correttamente il periodo d’imposta, ai fini del conguaglio, nel totale delle retribuzioni da sottoporre a tassazione definitiva vanno ricomprese anche le somme e i valori corrisposti entro il 12 gennaio 2017, se riferiti a spettanze del 2016. Le operazioni di trattenuta e versamento, o di rimborso e compensazione derivanti dalle risultanze del conguaglio devono essere effettuate entro il 28 febbraio 2017. Infatti, una volta determinata l’imposta lorda è necessario procedere al calcolo delle detrazioni spettanti e porle a confronto con quelle già fruite dal lavoratore per determinare l’imposta netta complessivamente dovuta dal lavoratore.

Più rapporti di lavoro con lo stesso dipendente

Nel caso in cui, nel corso del 2016, siano intercorsi tra l’azienda e lo stesso dipendente più rapporti di lavoro, in sede di effettuazione delle operazioni di conguaglio di fine anno, il sostituto d’imposta deve tener conto delle somme e dei valori complessivamente corrisposti al lavoratore nei diversi periodi lavorativi dell’anno, indipendentemente dalla circostanza che lo stesso ne abbia fatto richiesta.

Il lavoratore dipendente può chiedere al sostituto di tenere conto anche dei redditi di lavoro dipendente o assimilati percepiti nel corso di precedenti rapporti, consegnando al datore di lavoro, entro il 12 gennaio del periodo d'imposta successivo a quello in cui sono stati percepiti, la certificazione unica concernente i redditi di lavoro dipendente o assimilati erogati da altri soggetti.

Addizionali regionale e comunale

Qualora l’IRPEF risulti dovuta, i sostituti d’imposta devono procedere anche al calcolo le addizionali comunali e regionali dovute da dipendenti e percettori di redditi assimilati per l’anno d’imposta 2015.

Detrazioni per lavoro dipendente e familiari a carico

Ai titolari di reddito di lavoro dipendente, anche non residenti, spetta una detrazione d’imposta rapportata al periodo di lavoro nell’anno e proporzionata in relazione all'ammontare del reddito complessivo. I giorni per i quali spetta la detrazione coincidono con quelli che hanno dato diritto alla retribuzione assoggettata a ritenuta, comprese le festività, i riposi settimanali e gli altri giorni non lavorativi.

Bonus IRPEF lavoratori dipendenti

E’ stata confermata a regime l’erogazione del c.d. “Bonus Renzi” in favore dei lavoratori percettori di redditi di lavoro dipendente o di alcune tipologie di redditi assimilati. Il bonus spetta a condizione che il reddito lordo annuo complessivo, con esclusione di quelli soggetti a tassazione separata, conseguito dal lavoratore nel periodo d’imposta 2015 non superi i 26.000 euro. Ne deriva che il sostituto d’imposta a fine anno deve verificare l’effettivo rispetto dei requisiti e dunque la legittima spettanza del bonus, tenendo in considerazione anche gli eventuali ulteriori dati reddituali forniti dal lavoratore.

L’ammontare del credito è stabilito:

- in misura fissa pari a 640 euro per coloro che conseguono un reddito annuo complessivo che non supera € 24.000;

- in misura decrescente per i redditi eccedenti fino al limite di 26.000 euro, calcolata secondo la seguente proporzione: (26.000-reddito complessivo )/2.000.

I contribuenti che non avevano i presupposti per il riconoscimento del beneficio erano tenuti a darne comunicazione al sostituto d’imposta il quale deve recuperare il credito eventualmente erogato dagli emolumenti corrisposti nei periodi di paga successivi a quello nel quale è stata resa la comunicazione e, comunque, entro i termini di effettuazione delle operazioni di conguaglio di fine anno o di fine rapporto.

Sì può verificarsi che un dipendente, in corso d’anno, abbia pagato più imposte del dovuto rispetto il reddito complessivo annuo, in tal caso dalle operazioni di conguaglio può scaturire un credito d’imposta che dà diritto ad un rimborso dell’IRPEF. E’ il caso, ad esempio, del dipendente che da tempo pieno passa a tempo parziale, o quando per varie ragioni, quali la cassa integrazione guadagni, il reddito mensile e conseguentemente l’IRPEF degli ultimi mesi dell’anno è inferiore rispetto i mesi precedenti. Se dal conguaglio fiscale deriva un importo di IRPEF a credito il datore di lavoro lo rimborsa con il cedolino paga di dicembre.